万店连锁咖啡竞赛 库迪仅用286天就完成了“万店计划”的一半

2024-11-27 13:12:56玩吧吧

国内咖啡市场竞争在进一步加剧。头部连锁品牌的开店速度可谓之快。

根据极海品牌监测数据统计,截至10月10日,瑞幸全国总门店数已达13282家,星巴克门店总数为6850家,而后起之秀库迪的门店总数也达到了5856家。而另外Manner咖啡的门店数也迈过了千店门槛。

相对的统计来看,“星巴克在中国,每9小时就新开一家店”、瑞幸是每37分钟新开一家门店。而库迪仅用286天就完成了“万店计划”的一半,刷新了国内咖啡品牌的开店速度。

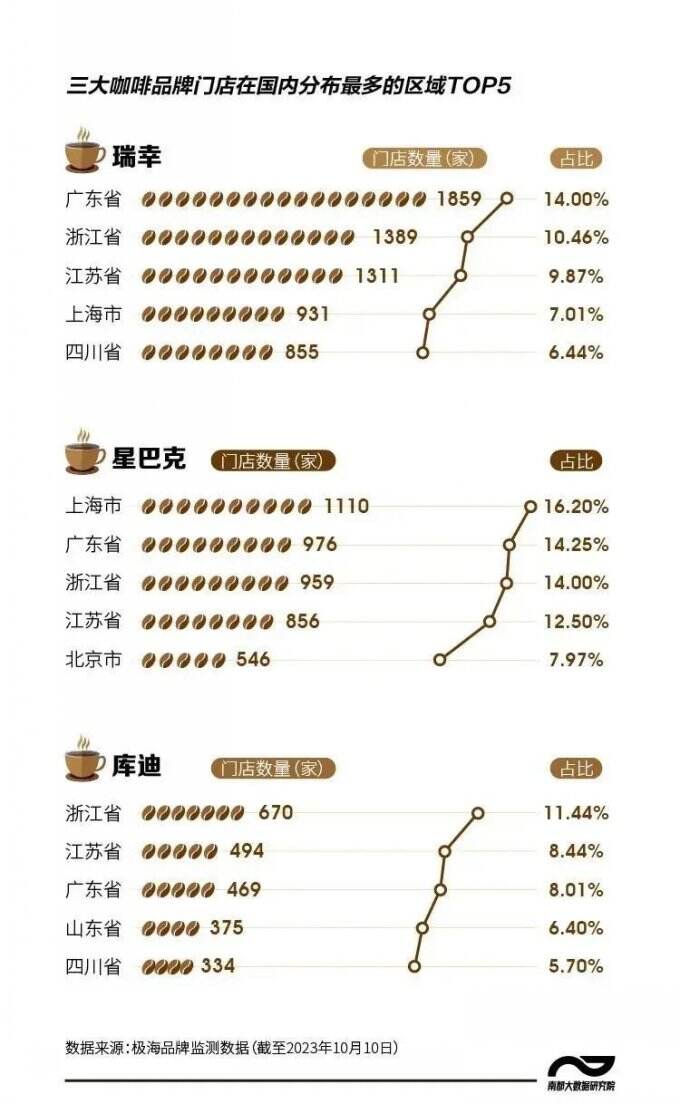

图源:南都大数据研究院

但另一个数据是,很多个体咖啡馆在竞争中被淘汰。

根据咖门的统计数据显示,2023年前九个月,新注册的咖啡相关数量约4.5万家,较去年同期同比增长74.10%,注销的咖啡企业有9825家,注销数量同比上升了58.95%。

当下的咖啡市场用冰火两重天来形容再恰当不过。但有一个趋势是不可逆的,就是连锁型咖啡店发展将进一步扩大。

“咖啡市场到了一个关键的竞速期,特别是线下门店布局,几个头部品牌都在向万店进军。这个加速扩张期,至少还会持续几年。咖啡消费将进一步渗透。”业内人士向我们表示。

万店连锁咖啡竞赛

视线拉到整个行业来看。

《2022-2023年中国咖啡行业发展与消费需求大数据监测报告》显示,中国咖啡市场正步入高速发展,预计咖啡行业将保持27.2%的增长率上升。

但中国人均咖啡消费到2022年都只有14杯,和欧美动辄百杯相去甚远,这样的饮用频率表明咖啡离成为中国人的消费习惯还有一定距离。

市场蛋糕的持续放大,也是连锁咖啡拼命扩张的信心基础。

美团数据显示,目前我国连锁咖啡门店数量32844家,其中排名前21的连锁咖啡品牌现存门店数量超2.5万家,未来我国现磨连锁咖啡行业预计仍将保持高速增长。

我们先从瑞幸布局和成绩来看,此前的瑞幸咖啡合作伙伴大会上,瑞幸咖啡联合创始人、董事长兼首席执行官郭谨一掷地有声地宣布,目前瑞幸咖啡门店数已超过13000家,客户数超1.7亿,预计年底将达到15000家门店。

随着门店扩张与顾客数量增长,瑞幸咖啡的规模效应日益凸显,其业绩也水涨船高。2022年瑞幸咖啡全年总净收入增长了2.3倍至132.93亿元人民币,首次突破百亿大关。

而在2023年二季度财报中,瑞幸总净收入为62.014亿元人民币,瑞幸咖啡自营门店的营业利润率更是达到了29.1%。

而它的对手库迪咖啡同样是“速度型选手”。

日前库迪董事长兼CEO钱治亚发布内部信称,将在2025年底实现全球门店20000家、门店规模进入全球前三的战略目标。与成立之初提出的三年10000家门店的目标相比,新目标的开店规模翻了一倍。

在过去一年中,库迪咖啡门店数量达6061家,位居全球第四;门店遍布全国324个地级以上城市和直管县,覆盖中国大陆所有省份;业务覆盖全球28个国家和地区。

伴随着市场的“抢滩”竞争,价格战也随之爆发。

从营销端看,今年上半年开始,咖啡市场价格战就已经拉响。“每周9.9元咖啡”活动,此前频频上热搜表示,瑞幸的用户增长进一步加速,财报数据显示,整个二季度平均付费用户达4310万,比去年同期翻了一倍。

「零售商业评论」认为,咖啡门店在资本助推扩张的同时,有几点判断,一二线城市仍然是主力,三四线会加速渗透。第二是核心区域密度还有提升的空间。第三是目前来看,随着门店扩张的加速,价格战就将会持续。但需要特别提到,咖啡的价格战让一批个体咖啡店面临打击。

然而,对于咖啡赛道的竞争,价格战仅仅只是表象。咖啡真正要卷的是什么?

咖啡的终极之“卷”?

国内咖啡市场,目前已经进入万店竞赛。市场目前到了比拼速度和内力的关键时期。供应链能力、全渠道的服务能力、数字化能力才是终极竞争。

我们分开来说。

首先是卷供应链能力

根据中信证券的研究,直接采购熟豆的模式,中间环节会多产生20%-30%的溢价,如果能整合生豆和烘焙环节、减少中间渠道,规模上升后成本优势就会更明显。

这也是咖啡品牌一定是建立自身完整的供应链,最后才能在总成本领先上取得竞争优势,而反应到消费方面,则是价格战。

目前瑞幸咖啡供应链覆盖了咖啡生产的各个环节,从上游的原材料采购(比如生豆、奶、糖、椰浆等)、中游自建咖啡豆烘焙厂,再到下游的门店的物流、运营与销售。

仅在产业链上游,瑞幸咖啡目前就已建立起覆盖全球核心原产地的咖啡豆采购网络,与我国云南、巴西、埃塞俄比亚、哥伦比亚、印度尼西亚等多个全球知名产区达成合作,从源头上确保供应品质。在优选生豆的基础上,瑞幸咖啡依托江苏、福建两大智慧型烘焙基地,形成年产能超过4.5万吨的自加工烘焙供应网络。

供应链的优势也反应在产品的推成出新上。

“产品上新加快,让消费者不断调动品尝的激情,品牌能持续带给消费者新鲜感。但打造爆品的能力更依赖对消费者的及时洞察和供应链能力,爆款会被保留再慢慢成为经典款。”此前有新消费领域的投资人向我们透露。

今年二季度,瑞幸推出了24款现制新品,包括冰吸生椰、杨梅瑞纳冰、冰萃系列及茶咖系列产品等。

后起赶上的库迪咖啡,同样在供应链下功夫。今年7月库迪咖啡全球第一个供应链基地——华东供应链基地揭牌,并与下半年投入运营。

而星巴克也针对中国市场布局“大后方”。今年9月,星巴克中国咖啡创新产业园投产。这是在星巴克全球7个“工厂”里产能最大、功能最全——包含了从咖啡豆进口、烘焙、包装、储存、物流的完整链条。

其次是卷全渠道的服务能力

瑞幸之所以市场密度更高得益于全渠道体系,而线上也仍然会是流量重点。瑞幸咖啡从一开始选择的线上下单线下自提模式,成为其快速增长的关键。

瑞幸咖啡采用“自营+联营”并进的门店策略,两种模式形成高度互补,加速门店在全国范围内的布局。瑞幸咖啡联营门店占总门店数的比例已经超过30%。

即使主打第三空间的星巴克,仍然在专星送业务上实现较快增长。

星巴克公开数据显示,过去10年,星巴克中国内地门店数量增长近10倍。今年第三财季,星巴克中国市场实现强劲复苏,星巴克在此季度内净新增门店237家,超过前两个季度的总和。在全渠道业务方面,其专星送(外送业务)销售额创下历史新高,同比增长63%,占销售总额的25%。啡快(在线点,到店取)销售额也创下历史新高,同比增长64%,占销售总额的23%。

星巴克此前表示其到2025年,覆盖办公楼、酒店等场所的“星巴克咖啡服务”点位将从目前的2500个增至5000个,相当于翻一倍。

第三是卷数字化能力

以瑞幸为例,其通过从上而下贯通数字化核心系统。它能实现大数据选址、算法驱动供应链采购、用户营销自动化以及门店设备物联网管理等全套智慧产业链,快速响应消费者需求、提升供应链和门店效率。

比如拓展门店方面,瑞幸能在数字化系统支持下自动生成门店运算,快速完成施工图纸。这也是平均37分钟开出一家门店的密码。

「零售商业评论」认为,供应链、全场景的服务、数字化才是咖啡赛道的终极之卷。

同类游戏

相关文章

- 攻略

- 三星玄龙骑士电竞显示器新一代Ark正式上市

三星玄龙骑士电竞显示器新一代Ark(G97NC)以震撼的影音体验助力玩家尽情释放竞技激情。

- 苹果iOS17系统发布只有23%的iPhone用户更新

iOS17发布初期的更新率并不高,这可能是因为苹果发布了三个小版本:iOS17.0.1、iOS17.0.2和iOS17.0.3.分别用于解决不同的问题。

- 海信最强MiniLED电视来袭 海信U8KL当之无愧

从给出的具体参数来看,该款电视的分区数量多,调节的精准度更细,呈现出来的画质自然就越好。

- V社可能会对Steam Deck进一步更新硬件配置

推测该设备是经过升级的Steam Deck,该设备至少会拥有一款支持 6E (6GHz) 频段的新 Wi-Fi 模块。

- 有消息显示下一代Windows12可能会改用订阅制付费模式

据外网报道,在Windows Canary频道的INI配置文件中可以看到诸如“订阅版”“订阅类型”“订阅状态”之类的字眼。

- Meta Quest 3即将发售预期销量比预测少500万台

Meta已经为Quest 3比上一代小40%,但重量并没有变轻,处理能力提高了一倍,分辨率增强了30%。

近期热点

- 三星玄龙骑士电竞显示器新一代Ark正式上市

三星玄龙骑士电竞显示器新一代Ark(G97NC)以震撼的影音体验助力玩家尽情释放竞技激情。

- 苹果iOS17系统发布只有23%的iPhone用户更新

iOS17发布初期的更新率并不高,这可能是因为苹果发布了三个小版本:iOS17.0.1、iOS17.0.2和iOS17.0.3.分别用于解决不同的问题。